Memasuki Bulan Maret, Direktorat Jenderal Pajak (Ditjen Pajak) selaku penanggung jawab administrasi pajak biasanya makin gencar mengingatkan wajib pajak orang pribadi (WP OP) terkait kewajiban pelaporan Surat Pemberitahuan (SPT) Tahunan.

Seperti diatur di Pasal 3 ayat (3) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), batas waktu penyampaian SPT Tahunan bagi WP OP adalah paling lambat 3 (tiga) bulan setelah akhir Tahun Pajak. Karena Tahun Pajak WP OP umumnya Januari-Desember, maka batas waktu penyampaian SPT Tahunan adalah 31 Maret.

Bagi wajib pajak terutama yang merasa sudah patuh membayar pajak, seringkali muncul pertanyaan kenapa mereka masih diharuskan melapor SPT. Tulisan ini akan mengulas alasan di balik kewajiban penyampaian SPT.

Sistem Pemungutan Pajak

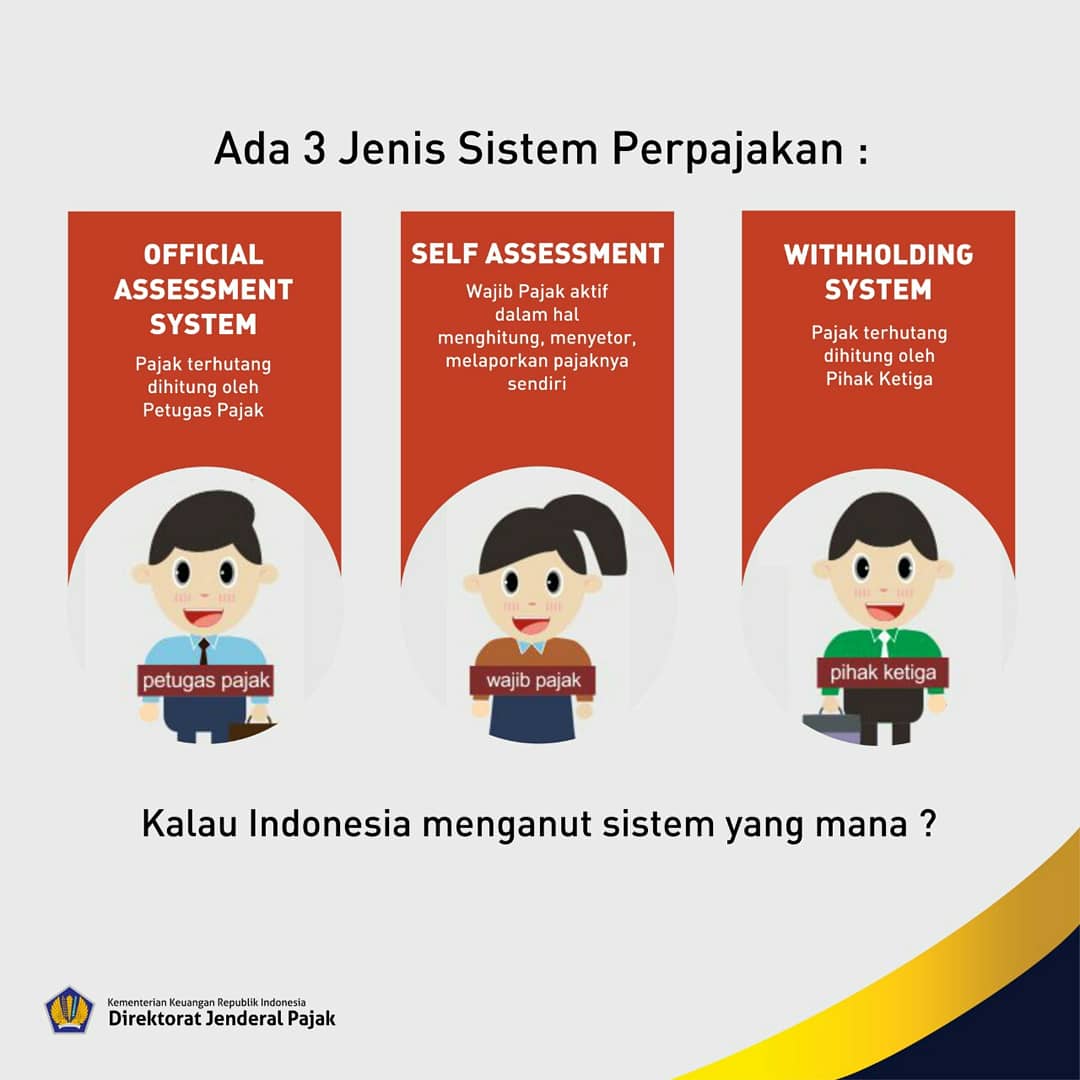

Mekanisme pelaksanaan hak dan kewajiban perpajakan wajib pajak perlu diatur di dalam sistem perpajakan. Sistem perpajakan atau dikenal pula dengan sistem pemungutan pajak, merupakan suatu cara atau metode terkait bagaimana utang pajak kemudian dikelola agar bisa masuk ke dalam Kas Negara. Metode pemungutan pajak umumnya berupa Self Asessment System (SAS), Official Assessment System, dan Withholding Tax System (WHT).

Secara sederhana, besarnya pajak yang terutang pada sistem official assessment ditetapkan sepenuhnya oleh institusi pemungut pajak. Namun, banyak pihak yang kemudian beranggapan bahwa penetapan pajak dalam sistem semacam ini dilakukan secara sepihak. Ketika sistem ini diterapkan, bisa saja sewaktu-waktu muncul ketetapan dengan beban pajak yang jauh di luar perkiraan wajib pajak.

Sementara itu, untuk self assessment system, besarnya pajak yang terutang dihitung sendiri oleh wajib pajak. Dalam hal ini, wajib pajaklah yang melakukan aktivitas menghitung, memperhitungkan, menyetorkan dan melaporkan pajak yang terutang. Peran institusi pemungut pajak berupa serangkaian tindakan pengawasan maupun penegakan hukum (pemeriksaan dan penyidikan pajak). Karena itu, sistem self assessment banyak diadopsi oleh negara-negara dunia karena dianggap lebih sederhana di tengah terbatasnya pegawai pajak (fiskus) yang mereka miliki.

Sejak perubahan ketentuan peraturan perundang-undangan perpajakan pada tahun 1983 menggantikan peraturan perpajakan yang dibuat oleh kolonial Belanda (ordonansi PPs 1925 dan ordonansi PPd 1944), sistem pemungutan pajak di Indonesia telah berganti pula dari official assessment menjadi self assessment. Kepercayaan diberikan kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri jumlah pajak yang seharusnya terutang berdasarkan peraturan perundang-undangan perpajakan.

Dengan sistem self assessment, tugas administrasi perpajakan tidak lagi seperti yang terjadi pada masa-masa sebelumnya ketika mereka harus melaksanakan tugas merampungkan/menetapkan semua Surat Pemberitahuan (SPT) guna menentukan jumlah pajak yang terutang dan harus dibayar. Sistem self assessment dipandang cukup ideal karena wajib pajak sendiri yang mengetahui dengan persis kewajiban perpajakannya. Penghitungan besarnya pajak dan penyelesaiannya diserahkan kepada masing-masing wajib pajak.

Selain reformasi menjadi self assessment, Indonesia di saat bersamaan juga mengadopsi sistem withholding tax system. WHT adalah sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (perlu dicatat: bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Dengan sistem ini, kewajiban perpajakan lebih mudah untuk ditunaikan, mengingat peran pihak ketiga dalam melakukan perhitungan pajak dan langsung melakukan penarikan sejumlah pajak terutang yang mulanya dilakukan sendiri oleh wajib pajak.

Fungsi SPT

Apabila wajib pajak telah melaksanakan kewajiban perpajakannya sesuai dengan ketentuan yang berlaku (benar dan lengkap), maka secara logis kewajiban perpajakannya itu menjadi rampung. Namun, nyatanya tidak semua wajib pajak mampu memenuhi kewajibannya dengan benar.

Karena itu, fungsi pengawasan terus dilakukan oleh Ditjen Pajak dalam rangka menguji kepatuhan wajib pajak yang telah mendapatkan kepercayaan di dalam menentukan sendiri besarnya pajak yang terutang. Fungsi tersebut meliputi kegiatan penelitian, pemeriksaan, dan penyidikan tindak pidana di bidang perpajakan.

Pemberian kewenangan dan kepercayaan yang sebesar-besarnya kepada wajib pajak untuk menghitung, memperhitungkan, melaporkan sendiri pajaknya adalah upaya untuk meningkatkan kepatuhan hukum dan peran serta mereka dalam kegiatan pembangunan. Namun sebagai konsekuensinya, wajib pajak harus mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan pelunasan pajak.

Wajib pajak diberikan tanggung jawab pengetahuan sekaligus aktivitas pemenuhan kewajiban perpajakan. Ini meliputi kapan pajak harus dibayar, kepada siapa pajak harus dibayarkan dan sanksi apa yang dijatuhkan jika ada salah perhitungan, apa yang terjadi jika lupa, sanksi apa yang akan diterima bila melanggar ketetapan pajak, dan hal-hal lainnya.

Pada akhir tahun pajak, sistem self assessment menuntut wajib pajak untuk melakukan perhitungan kembali antara jumlah riil yang harus dibayar dengan jumlah yang telah dibayar sendiri dan/atau dipungut atau dipotong oleh pihak ketiga. Hasil dari perhitungan tersebut dapat berupa kekurangan atau kelebihan bayar.

Dalam sistem ini, idealnya adalah jika terdapat kekurangan pembayaran pajak maka kekurangan tersebut harus segera dilunasi oleh wajib pajak secara tepat waktu. Sementara itu, jika terdapat kelebihan pembayaran pajak, maka kelebihan tersebut harus dikembalikan (restitusi) oleh administrasi pajak. Karena wajib pajak telah menanggung beban kepatuhan akibat sistem self assessment, maka sudah seyogyanya proses restitusi dilakukan dengan cara yang cepat, tepat, murah, dan mudah.

Selain itu, pemenuhan hak-hak lainnya wajib pajak juga sudah semestinya dikedepankan. Memastikan agar wajib pajak memperoleh pelayanan pajak yang prima adalah suatu keharusan bagi setiap administrasi pajak untuk memastikan kepatuhan pajak yang berkelanjutan.

{kind=link}