Laporan keberlanjutan semakin menjadi perhatian bagi dunia usaha sebagai bentuk transparansi terhadap kinerja Environmental, Social, and Governance (ESG). Namun, tanpa adanya mekanisme assurance yang kuat, kepercayaan terhadap laporan keberlanjutan ini masih menjadi tantangan. Untuk meningkatkan kredibilitas laporan keberlanjutan, maka diperlukan standar assurance yang jelas dan penyedia jasa asurans (assurance provider) yang kompeten.

Dalam upaya memperkuat ekosistem laporan keberlanjutan, Institut Akuntan Publik Indonesia (IAPI) diusulkan sebagai penyusun standar asurans (standard-setter) di Indonesia. IAPI telah mengadopsi International Standards on Assurance Engagements (ISAE) 3000, yang dikembangkan menjadi Standar Perikatan Asurans (SPA) 3000. Jika IAPI resmi menjadi penyusun standar assurance, maka kemungkinan besar standar yang digunakan akan mengacu pada ISAE 3000 (Revised) dan ISSA 5000 jika telah diadopsi secara global. ISAE 3000 sendiri diterbitkan oleh International Auditing and Assurance Standards Board (IAASB) di bawah International Federation of Accountants (IFAC), yang banyak diadopsi oleh badan regulasi di berbagai negara.

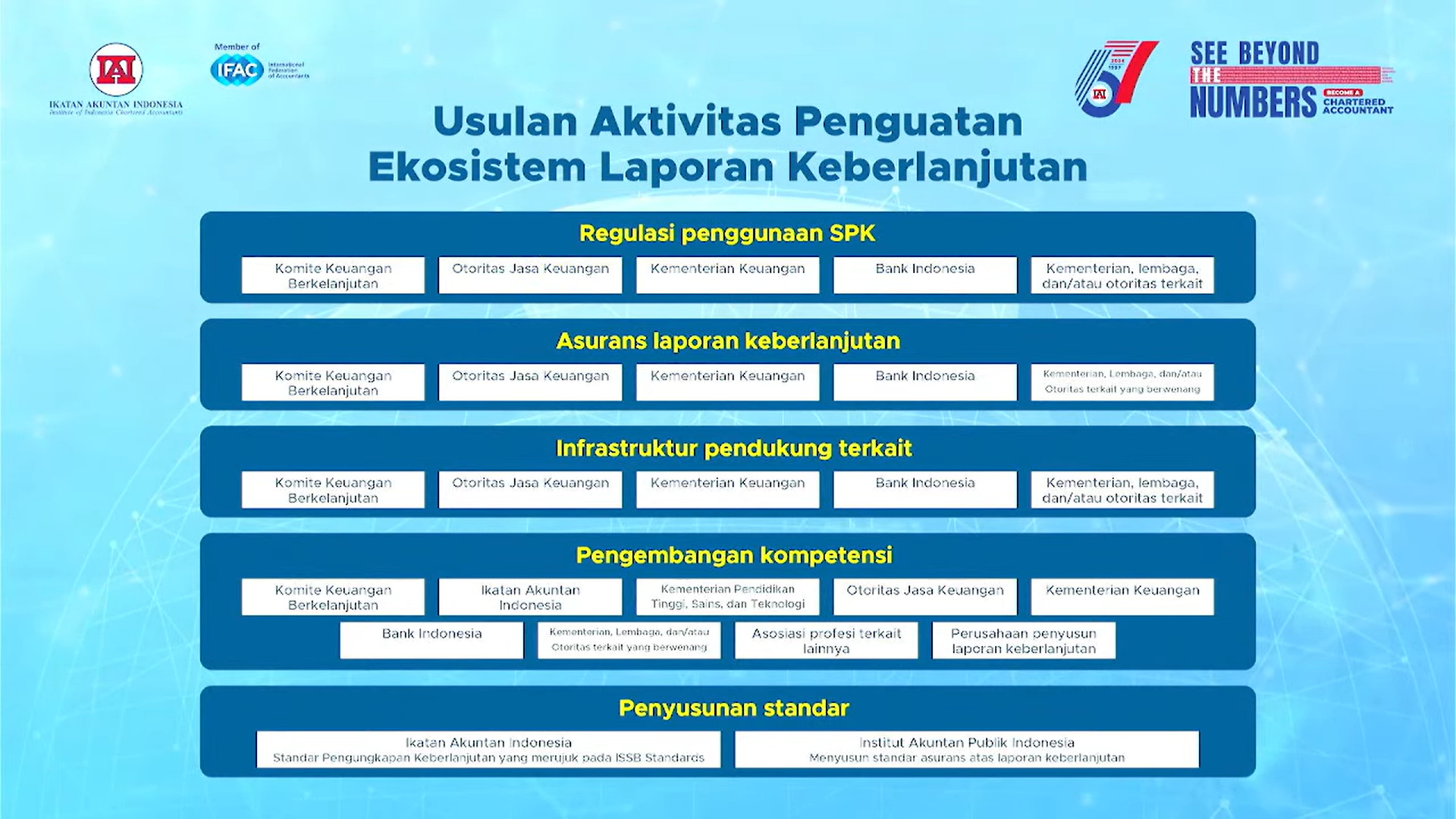

Sumber: Ikatan Akuntan Indonesia (2025)

Sumber: Ikatan Akuntan Indonesia (2025)

Jika IAPI memegang kendali atas penyusunan standar asurans, kemungkinan besar hanya Kantor Akuntan Publik (KAP) yang diizinkan untuk melakukan asurans. Hal ini berpotensi membatasi ruang bagi penyedia asurans non-akuntan seperti lembaga sertifikasi independen dan konsultan keberlanjutan yang selama ini menggunakan standar AA1000AS. Kemudian jika IAPI hanya mengakui ISAE 3000 dan ISSA 5000, maka organisasi yang sebelumnya menggunakan AA1000AS mungkin harus menyesuaikan dengan standar yang nantinya akan berlaku.

Saat ini, penggunaan assurance di Indonesia masih sangat rendah. Berdasarkan data yang diolah oleh Pratama Institute for Fiscal and Governance Studies, dari 938 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) per Oktober 2024, hanya 6% atau 29 perusahaan yang melakukan assurance laporan keberlanjutan. Dari jumlah tersebut, 17 laporan menggunakan AA1000AS, sementara 12 laporan menggunakan ISAE 3000. Dengan adanya perubahan kebijakan, penggunaan AA1000AS di Indonesia bisa mengalami penurunan signifikan jika tidak ada ruang untuk pendekatan hybrid dalam assurance.

Tantangan dan Arah Penerapan Assurance

Selain aspek standarisasi, terdapat beberapa tantangan utama dalam penerapan assurance laporan keberlanjutan di Indonesia. Salah satu tantangan terbesar adalah minimnya tenaga ahli dengan kompetensi di bidang assurance keberlanjutan. Sertifikasi profesi seperti Certified Sustainability Reporting Assurer (CSRA) belum banyak tersedia, sehingga jumlah tenaga kerja yang mampu melakukan assurance masih sangat terbatas. Kemudian biaya assurance yang tinggi juga menjadi kendala bagi banyak perusahaan, terutama bagi perusahaan menengah dan kecil yang ingin melakukan assurance atas laporan keberlanjutan mereka.

Regulasi yang masih bersifat opsional juga menjadi faktor yang menyebabkan rendahnya tingkat assurance. Saat ini, Lampiran II POJK 51/POJK.03/2017 menyebutkan bahwa verifikasi oleh pihak independen bersifat “jika ada” yang berarti assurance belum menjadi kewajiban bagi perusahaan. Tanpa regulasi yang mewajibkan assurance, banyak perusahaan yang memilih untuk tidak melakukannya. Padahal, berdasarkan laporan Sustainability Disclosure and Assurance dari IFAC pada Februari 2024, tingkat assurance laporan keberlanjutan secara global meningkat dari 51% pada 2019 menjadi 69% pada 2022, yang menunjukkan tren positif di berbagai yurisdiksi.

Ekosistem Assurance

Untuk memperkuat ekosistem assurance laporan keberlanjutan, pemerintah dan regulator perlu mengambil langkah strategis. Regulasi yang lebih ketat harus diterapkan, misalnya dengan mewajibkan penyedia jasa assurance memiliki lisensi resmi sebagai assurance provider. Dorongan terhadap sertifikasi profesi juga sangat diperlukan agar jumlah tenaga ahli di bidang assurance keberlanjutan dapat meningkat.

Selain itu, penyusunan roadmap standarisasi assurance menjadi hal yang mendesak agar perusahaan memiliki pedoman yang lebih jelas. Pemerintah juga dapat membantu perusahaan kecil dan menengah dengan skema subsidi atau insentif bagi perusahaan yang melakukan assurance atas laporan keberlanjutan mereka.

Secara keseluruhan, masa depan assurance laporan keberlanjutan di Indonesia sangat bergantung pada arah kebijakan regulator, kesiapan tenaga profesional, dan adaptasi perusahaan terhadap standar yang berlaku. Jika IAPI menjadi penyusun standar, kemungkinan besar ISAE 3000 dan ISSA 5000 akan menjadi acuan utama, sementara penggunaan AA1000AS dapat mengalami keterbatasan. Namun, agar assurance benar-benar efektif dalam meningkatkan transparansi ESG, diperlukan regulasi yang lebih jelas, sertifikasi profesi yang lebih luas, serta dukungan bagi perusahaan yang ingin melakukan assurance. Dengan pendekatan yang tepat, assurance dapat menjadi alat yang kuat dalam memastikan kredibilitas dan integritas laporan keberlanjutan di Indonesia.

Penulis:

Intan Pratiwi

Accounting Policy Analyst di Pratama Institute for Fiscal & Governance Studies

{kind=link}