Reformasi perpajakan internasional melalui kerangka kerja OECD/G20 menjadi perhatian utama banyak negara dalam menghadapi tantangan globalisasi dan digitalisasi ekonomi. Salah satu pilar terpenting dalam reformasi ini adalah Pillar Two, yaitu penetapan pajak minimum global (Global Minimum Tax/GMT) sebesar 15% bagi perusahaan multinasional (Multinational Entity/MNE). Kebijakan ini bertujuan untuk mencegah praktik penghindaran pajak melalui mekanisme base erosion and profit shifting (BEPS), di mana perusahaan besar mengalihkan keuntungan ke yurisdiksi dengan tarif pajak rendah atau nol. Melalui Global Anti-Base Erosion (GloBE) Rules, OECD berupaya memastikan bahwa keuntungan yang dihasilkan di suatu negara dikenai pajak secara adil, terlepas dari lokasi hukum entitas atau struktur kepemilikan grup usaha.

Namun, dinamika global mengalami perubahan signifikan setelah Amerika Serikat, di bawah pemerintahan Presiden Donald Trump, secara resmi menarik dukungannya terhadap skema global ini. Pemerintah AS menyatakan bahwa ketentuan pajak minimum global dapat mengancam kedaulatan fiskal domestik dan melemahkan daya saing korporasi AS di pasar internasional. Meski demikian, AS tetap berpartisipasi dalam diskusi teknis dalam kerangka OECD Inclusive Framework, menunjukkan bahwa proses negosiasi belum sepenuhnya tertutup.

Penarikan diri AS menciptakan ketidakpastian bagi keberlangsungan koordinasi multilateral, namun tidak menghentikan langkah lebih dari 40 negara yang telah berkomitmen mengadopsi Pillar Two secara unilateral. Indonesia termasuk dalam kelompok negara yang tetap mendukung reformasi ini dan sedang mempersiapkan adaptasi sistem perpajakan domestiknya untuk menyambut era pajak minimum global.

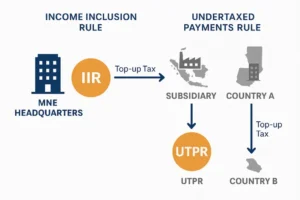

Income Inclusion Rule (IIR) & Undertaxed Payments Rule (UTPR)

Gambar. 1 Ilustrasi Top-up Tax

Pillar Two terdiri dari dua aturan utama, yaitu Income Inclusion Rule (IIR) dan Undertaxed Payments Rule (UTPR). IIR memberikan kewenangan kepada negara tempat induk perusahaan berada untuk mengenakan pajak tambahan (top-up tax) jika anak perusahaannya membayar pajak di bawah 15% di yurisdiksi lain. Misalnya, jika anak usaha sebuah MNE di Indonesia hanya membayar 5% pajak, maka negara tempat induk perusahaan itu bisa mengenakan tambahan 10% agar totalnya menjadi 15% (OECD, 2021). Sementara itu, UTPR berlaku sebagai pelengkap apabila negara induk tidak menerapkan IIR. Dalam skema UTPR, negara-negara lain tempat grup MNE beroperasi dapat mengenakan top-up tax secara proporsional terhadap entitas lokal yang menikmati tarif rendah. Tujuan keduanya adalah menciptakan jaring pajak global yang menyeluruh dan mencegah celah penghindaran.

Di tingkat global, implementasi Pillar Two telah menjadi sorotan politik, terutama setelah penolakan AS. Meskipun begitu, lebih dari 40 negara sudah berkomitmen untuk mengadopsi aturan ini secara unilateral, termasuk negara-negara di Uni Eropa, Jepang, dan Kanada (KPMG, 2024). Mereka melihat potensi top-up tax sebagai alat penting untuk menjaga keadilan fiskal sekaligus meningkatkan penerimaan negara.

Bagi Indonesia, implementasi Pillar Two membuka peluang sekaligus tantangan. Di satu sisi, pemerintah dapat memungut top-up tax dari perusahaan-perusahaan yang sebelumnya menikmati berbagai insentif fiskal namun tidak memenuhi ambang batas 15% tarif efektif. Hal ini dapat mendorong reformasi sistem insentif pajak nasional agar lebih sesuai dengan prinsip “substance over form”, yakni mengutamakan kegiatan ekonomi nyata ketimbang insentif berbasis lokasi (OECD, 2021). Di sisi lain, penerapan top-up tax membutuhkan kesiapan dari sisi administrasi perpajakan, termasuk sistem pelaporan keuangan berdasarkan aturan GloBE serta harmonisasi dengan kebijakan pajak lainnya.

Studi Kasus

Dalam menggambarkan potensi implementasi pilar two, mari kita simulasikan dua skenario pada sebuah anak perusahaan multinasional di Indonesia, sebut saja PT GlobalIndo. Dalam skenario pertama, perusahaan tersebut membayar pajak sesuai tarif normal Indonesia sebesar 22%. Dengan laba kena pajak sebesar USD 30 juta, perusahaan membayar pajak USD 6,6 juta. Tarif efektif (Effective Tax Rate/ETR) yang dihasilkan adalah 22%, sehingga tidak diperlukan top-up tax.

Tabel 1. Skenario Pajak Minimum Global

| Skenario | Laba Kena Pajak (Juta USD) | Pajak Dibayar (Juta USD) | ETR (%) | Top-up Tax (%) | Top-up Tax (Juta USD) |

| Normal (22%) | 30 | 6,6 | 22 | 0 | 0 |

| Tax Holiday (5%) | 30 | 1,5 | 5 | 10 | 3 |

Namun dalam skenario kedua, PT GlobalIndo mendapatkan insentif tax holiday yang menurunkan tarif pajaknya menjadi 5%. Dengan laba yang sama, pajak yang dibayarkan hanya USD 1,5 juta, menghasilkan ETR sebesar 5%. Dalam konteks Pillar Two, negara yang menerapkan IIR atau UTPR dapat mengenakan tambahan 10% untuk mencapai ambang batas global. Artinya, akan ada tambahan pajak sebesar USD 3 juta. Jika negara induk tidak memberlakukan IIR, Indonesia berpeluang mengenakan top-up tax tersebut melalui UTPR, asalkan sudah mengadopsi aturan tersebut dalam sistem perundangannya (Deloitte, 2023).

Dalam jangka panjang, Indonesia dapat mengambil peran strategis sebagai negara asal (jurisdiction of headquarter) bagi perusahaan nasional yang memiliki operasi lintas negara, seperti Badan Usaha Milik Negara (BUMN) berskala global. Dalam hal ini, Indonesia tidak hanya menerima manfaat dari UTPR atas kehadiran MNE asing, tetapi juga dapat mengklaim hak atas top-up tax dari anak perusahaan luar negeri milik MNE domestik melalui mekanisme IIR.

Namun untuk merealisasikan skenario IIR, Indonesia perlu menyusun kebijakan yang komprehensif. Pertama, perlu dilakukan transposisi aturan GloBE ke dalam Undang-Undang Pajak Penghasilan atau peraturan pelaksananya. Kedua, pemerintah perlu menyiapkan sistem pelaporan berbasis country-by-country reporting (CbCR) yang terintegrasi dengan data keuangan global perusahaan. Ketiga, sistem penagihan dan pengawasan atas pembayaran top-up tax juga harus diperkuat agar pelaksanaan kebijakan ini berjalan efektif dan adil.

Dengan segala peluang dan tantangannya, implementasi Pillar Two oleh Indonesia akan menandai babak baru dalam sistem perpajakan nasional yang lebih adaptif terhadap dinamika global. Langkah ini sekaligus menunjukkan komitmen Indonesia dalam mendukung tata kelola perpajakan internasional yang lebih adil dan berkelanjutan.

Penulis : Muhamad Mardhi Rizky

Editor : Muhamad Akbar Aditama

{kind=link}