Pajak memiliki peran vital dalam mencapai tujuan pembangunan berkelanjutan atau sustainable development goals (SDGs) yang ditetapkan oleh United Nations (PBB). Sebagai sumber pendapatan utama bagi pemerintah, pajak menjadi sumber pembiayaan penting di dalam penyediaan layanan publik dan investasi infrastruktur yang diperlukan untuk meningkatkan kualitas hidup masyarakat.

Dalam konteks ini, perusahaan memiliki tanggung jawab moral maupun hukum untuk memastikan bahwa mereka membayar pajak secara fair sesuai dengan peraturan yang berlaku. Perusahaan yang taat membayar pajak dapat membantu mengurangi ketidakadilan sosial dan ekonomi.

Sebaliknya, jika perusahaan terlibat dalam praktik penghindaran pajak secara agresif, hal ini dapat merusak kepercayaan publik akibat tumbuh suburnya ketidakadilan ekonomi. Praktik penghindaran pajak dapat merusak stabilitas keuangan terutama di negara-negara berkembang, di mana praktik tersebut menggerus anggaran yang seharusnya digunakan untuk mendanai layanan publik seperti pendidikan, kesehatan, dan infrastruktur.

Berdasarkan studi Rudyanto dan Pirzada (2021) untuk konteks di Indonesia, pengungkapan pajak melalui laporan keberlanjutan berperan untuk mengurangi persepsi negatif pemegang saham terhadap praktik penghindaran pajak perusahaan. Studi tersebut menemukan bahwa pemegang saham memperhatikan laporan keberlanjutan untuk menilai bagaimana perusahaan menggunakan pajak untuk kegiatan yang sifatnya bertanggung jawab secara sosial (CSR).

Pengungkapan terkait pajak mencerminkan kontribusi perusahaan terhadap pembangunan ekonomi di negara tempat mereka beroperasi. Oleh karena itu, pajak harus dianggap sebagai salah satu pilar utama dalam transparansi dan tanggung jawab perusahaan, khususnya dalam konteks keberlanjutan.

Pengungkapan Pajak dalam SR

Sebagaimana dinyatakan dalam GRI Standards, pajak merupakan komponen yang krusial dalam pengungkapan aspek ekonomi dalam Sustainability Report. Pajak yang dibayarkan oleh suatu perusahaan tidak hanya mencerminkan kewajiban mereka kepada pemerintah, tetapi juga kontribusi mereka terhadap pembangunan berkelanjutan.

Disclosure 207-1 standar GRI mengatur pendekatan perusahaan terhadap pajak, khususnya strategi pajak yang digunakan dan bagaimana strategi ini terkait dengan strategi bisnis serta pembangunan berkelanjutan. Dengan mengungkapkan pendekatan pajak ini, perusahaan tidak hanya menunjukkan kepatuhan mereka terhadap peraturan yang berlaku, tetapi juga mengomunikasikan nilai-nilai integritas dan tanggung jawab kepada para stakeholder mereka.

Di dalam Disclosure 207-2, perusahaan harus mengungkapkan tata kelola pajak, kerangka kontrol, serta manajemen risiko yang terkait dengan pajak. Disclosure tersebut mengharuskan perusahaan mengungkap bagaimana pajak diintegrasikan ke dalam strategi bisnis perusahaan dan bagaimana risiko-risiko terkait pajak dikelola.

Sementara itu, Disclosure 207-3 mengatur tentang keterlibatan pemangku kepentingan dalam isu-isu pajak serta bagaimana kekhawatiran mereka terkait pajak bisa dikelola. Perusahaan yang secara terbuka mendiskusikan strategi pajak mereka akan dianggap lebih bertanggung jawab dan dapat diandalkan oleh investor, pemerintah, serta masyarakat luas.

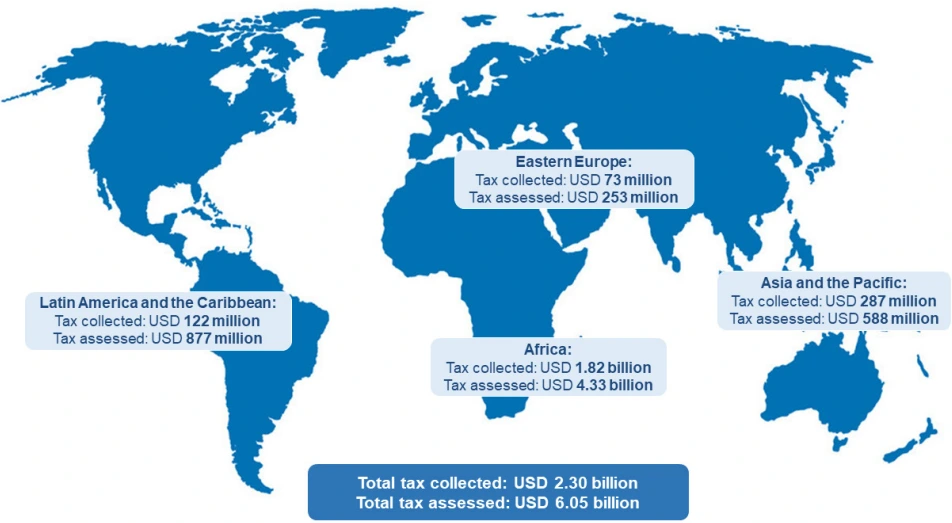

Terakhir, melalui Disclosure 207-4, perusahaan diharapkan untuk melaporkan pajak yang dibayarkan per negara (country-by-country). Di sini diungkap jumlah pajak yang dibayarkan di setiap yurisdiksi. Pengungkapan tersebut merupakan langkah penting untuk mencegah praktik penghindaran pajak melalui penggunaan negara dengan rezim pajak rendah atau surga pajak.

Pentingnya Pengungkapan Aspek Pajak

Berdasarkan studi yang dilakukan Hardeck dan Kirn (2016), tingkat pengungkapan pajak dalam laporan keberlanjutan 2007-2012 masih tergolong rendah, khususnya di negara-negara seperti Amerika Serikat, Inggris, dan Jerman. Namun, pengungkapan tersebut meningkat seiring waktu, khususnya di Inggris.

Studi tersebut juga mendapati bahwa perusahaan dengan tarif pajak efektif yang lebih rendah, atau yang menerima liputan media negatif terkait masalah pajak, cenderung lebih banyak mengungkapkan informasi terkait pajak dalam laporan keberlanjutannya.

Temuan tersebut sesuai dengan stakeholder dan legitimacy theory. Berdasarkan kedua teori tersebut, perusahaan merasa perlu menanggapi tekanan dari pemangku kepentingan dan media untuk meningkatkan transparansi dalam pengelolaan pajak sebagai bagian dari tanggung jawab sosial perusahaan.

Menyusun Sustainability Report yang transparan dan bertanggung jawab memerlukan pengungkapan yang jelas terkait aspek pajak. Pembayaran pajak perusahaan mencerminkan kontribusi mereka dalam pembangunan ekonomi, sosial, dan lingkungan di negara tempat mereka beroperasi.

Dengan mengungkapkan strategi pajak, tata kelola pajak, serta pajak yang dibayarkan secara negara per negara, perusahaan dapat membangun kepercayaan publik. Pengungkapan tersebut penting untuk menunjukkan tanggung jawab sosial perusahaan, khususnya bahwa mereka beroperasi secara berkelanjutan.

Di Pratama Institute, kami menyediakan jasa penyusunan Sustainability Report yang komprehensif, termasuk dalam pengungkapan aspek pajak. Dengan pengalaman dan pemahaman mendalam terkait aturan pajak di Indonesia serta standar pengungkapan SR yang ada saat ini, kami membantu perusahaan memastikan bahwa pengungkapan pajak mereka sesuai dengan prinsip-prinsip keberlanjutan dan transparansi. Hal ini tentunya dapat menciptakan hubungan perusahaan yang lebih baik lagi dengan para stakeholder serta memperkuat reputasi perusahaan di mata publik.

{kind=link}