Seiring globalisasi, transaksi afiliasi menjadi bagian tak terpisahkan dari aktivitas perusahaan multinasional (multinational enterprise/MNE). Namun, transaksi lintas batas yang kompleks ini kerap menimbulkan potensi manipulasi laba melalui transfer pricing. Tidak mengherankan jika sengketa transfer pricing menjadi salah satu isu dominan di Pengadilan Pajak.

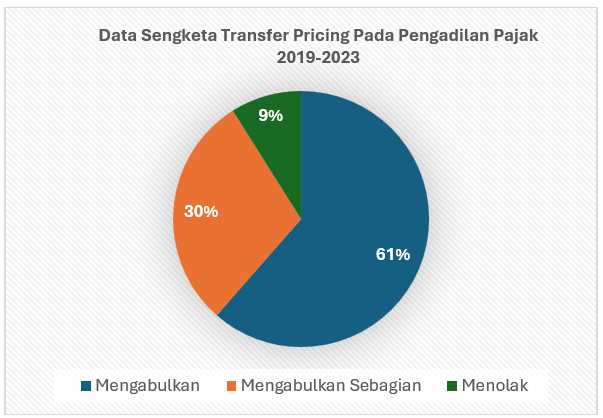

Dalam periode 2019–2023 saja, tercatat 737 sengketa antara Wajib Pajak dan otoritas pajak terkait transfer pricing, dengan tingkat kemenangan Wajib Pajak sekitar 61%. Jenis sengketa yang paling sering muncul terkait transfer pricing melibatkan transaksi pembayaran royalti atas harta tidak berwujud, jasa intragrup, dan pinjaman intragrup.

Tahapan Pendahuluan dalam PMK 172/2023 sebagai Filter Awal

Merespons tingginya sengketa tersebut, pemerintah menerbitkan Peraturan Menteri Keuangan Nomor 172 Tahun 2023 (PMK-172/2023) tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha (PKKU). Salah satu elemen kunci dalam regulasi ini adalah adanya ketentuan mengenai tahapan pendahuluan, yang berfungsi sebagai filter awal sebelum masuk ke analisis kesebandingan dan penentuan harga wajar.

Dengan tahapan pendahuluan, Wajib Pajak harus mampu membuktikan alasan bisnis, substansi ekonomi, dan manfaat transaksi sejak awal. Sesuai dengan kewenangan DJP pada poin c Pasal 36 ayat (5) PMK-172/2023, dapat dilihat bahwa pengujian tahapan pendahuluan memiliki peran penting dalam menentukan apakah Wajib Pajak menerapkan PKKU atau tidak. Wajib Pajak harus membuktikan tahapan pendahuluan atas transaksi tertentu berdasarkan bukti dan informasi yang tersedia serta didokumentasikan dengan baik.

Konsep tahapan pendahuluan menekankan bahwa sebelum bicara soal metode penentuan harga wajar (Arm’s Length Principle/ALP) Wajib Pajak terlebih dahulu harus membuktikan rasionalitas dan eksistensi bisnis dari transaksi afiliasi. Aturan ini sejalan dengan OECD Transfer Pricing Guidelines (OECD TPG), tetapi dengan format yang lebih rigid dan mengikat. Terdapat tujuh jenis transaksi khusus transaksi afilasi yang perlu dilakukan tahapan pendahulan yaitu:

- transaksi jasa intra-grup;

- transaksi terkait penggunaan atau hak menggunakan harta tidak berwujud;

- transaksi keuangan terkait pinjaman;

- transaksi keuangan lainnya;

- transaksi pengalihan harta;

- restrukturisasi usaha; dan

- kesepakatan kontribusi biaya.

Artikel ini secara khusus membahas tiga jenis transaksi yang paling sering memicu sengketa, yakni jasa intra-grup, transaksi harta tidak berwujud, dan pinjaman intra-grup.

Transaksi Jasa Intra Grup

Dalam praktik, biaya jasa dari afiliasi luar negeri sering kali dipersoalkan fiskus. PMK-172/2023 mengunci isu ini dengan tes eksitensi (existence test) dan tes manfaat (benefit test) yang eksplisit.

Tahapan pendahuluan untuk jasa mencakup:

- Bukti bahwa jasa benar-benar diberikan (substansi, deliverables, dokumentasi kontrak maupun bukti aktivitas).

- Bukti bahwa jasa tersebut dibutuhkan oleh penerima (tidak bersifat nice-to-have atau “hanya karena afiliasi melakukannya”).

- Bukti bahwa jasa memberikan manfaat ekonomis yang nyata bagi penerima, misalnya peningkatan efisiensi, akses teknologi, atau penghematan biaya.

- Pengecualian tegas atau negative list atas jasa tidak boleh berupa shareholder activity, tidak duplikatif, dan bukan manfaat insidental yang otomatis melekat karena berada dalam satu grup.

Langkah pengujian dan dokumen yang perlu disiapkan oleh Wajib Pajak dalam tahapan pendahuluan sebagaimana pada di bawah ini akan membantu menunjukkan latar belakang kebutuhan jasa. Pemahaman ini penting untuk membuktikan adanya manfaat ekonomi yang diperoleh dari transaksi jasa intra-grup serta memperkuat posisi Wajib Pajak dalam pemeriksaan.

| No | Pembuktian Jasa Intra-Grup | Data dan Informasi yang Disiapkan |

| 1 | Bukti Pemberian Jasa

|

Kontrak atau perjanjian jasa antara pemberi dan penerima. |

| Laporan kegiatan, timesheet, atau bukti kehadiran tenaga ahli. | ||

| Email, notulen rapat, atau dokumentasi komunikasi terkait pelaksanaan jasa. | ||

| 2 | Bukti Manfaat bagi Penerima | Analisis kebutuhan jasa (mengapa penerima membutuhkan jasa tersebut). |

| Bukti output yang diterima (misalnya laporan studi, desain, strategi bisnis). | ||

| Indikator hasil: peningkatan pendapatan, efisiensi, atau pengurangan biaya. | ||

| 3 | Dokumen Pembanding dan Justifikasi Biaya | Benchmarking atau analisis harga jasa sejenis (apakah wajar secara arm’s length). |

| Perhitungan alokasi biaya (cost allocation keys). | ||

| Bukti biaya aktual yang ditagihkan pemberi jasa. | ||

| 4 | Pembuktian Tidak Ada “Shareholder Activity” | Dokumentasi yang menunjukkan jasa tidak hanya untuk kepentingan induk/afiliasi semata. |

| Penjelasan mengapa aktivitas tersebut memberikan manfaat langsung pada penerima. |

Transaksi Harta Tidak Berwujud

Transaksi terkait intangibles seperti royalti, lisensi merek, paten, know-how, atau teknologi merupakan salah satu area paling sensitif dalam transfer pricing.

Tahapan pendahuluan untuk transaksi harta tidak berwujud mensyaratkan:

- Penjelasan latar belakang komersial: mengapa Wajib Pajak perlu menggunakan aset tak berwujud dari afiliasi (misalnya kebutuhan teknologi tertentu untuk memproduksi barang).

- Bukti eksistensi aset tak berwujud yang ditransaksikan: apakah benar ada IP, know-how, atau hak legal yang dilindungi.

- Bukti manfaat ekonomis yang diperoleh penerima: apakah penggunaan IP tersebut meningkatkan pendapatan, kualitas, atau daya saing.

- Pembuktian fungsi DEMPE (Development, Enhancement, Maintenance, Protection, Exploitation) di dalam grup, sehingga jelas siapa yang sebenarnya memiliki kontribusi substansial atas intangible

Untuk memudahkan Wajib Pajak dalam memahami bagaimana otoritas pajak akan menilai kontribusi substansial atas aset tak berwujud, berikut disajikan tabel pembuktian aktivitas DEMPE beserta langkah pengujian dan dokumen pendukung yang umumnya diminta dalam pemeriksaan:

| No | Pembuktian Fungsi DEMPE | Data dan Informasi yang Disiapkan |

| 1 | Dokumen Kontraktual | Perjanjian lisensi atau kontrak royalti dengan pihak afiliasi/non-afiliasi. |

| Klausul pembagian hak dan kewajiban terkait intangible asset. | ||

| Dokumen transfer pricing documentation (Local File/Master File). | ||

| 2 | Bukti Aktivitas Development (Pengembangan) | Laporan riset & pengembangan (R&D). |

| Notulen rapat terkait keputusan R&D. | ||

| Bukti biaya riset: invoice, payroll staf R&D, kontrak dengan pihak ketiga. | ||

| 3 | Bukti Enhancement (Peningkatan) | Catatan kegiatan inovasi atau modifikasi produk/jasa. |

| Dokumen strategi pemasaran yang menunjukkan nilai tambah pada merek/intangible. | ||

| Anggaran/realiasi biaya promosi atau kampanye brand. | ||

| 4 | Bukti Maintenance (Pemeliharaan) | Dokumen pemeliharaan sistem, software, atau hak kekayaan intelektual. |

| Kontrak dengan vendor yang memberikan layanan pemeliharaan. | ||

| Bukti biaya rutin untuk menjaga nilai intangible (misalnya update sistem). | ||

| 5 | Bukti Protection (Perlindungan) | Sertifikat paten, merek dagang, atau hak cipta. |

| Bukti pendaftaran hukum dan perpanjangan hak. | ||

| Bukti biaya hukum (legal fee) terkait perlindungan IP. | ||

| 6 | Bukti Exploitation (Pemanfaatan) | Laporan penjualan atau pendapatan dari penggunaan intangible. |

| Perhitungan alokasi royalti (basis penetapan tarif). | ||

| Bukti strategi komersialisasi (presentasi bisnis, dokumen distribusi). |

Transaksi Keuangan Terkait Pinjaman

OECD TPG Bab X menekankan accurate delineation pinjaman intragrup: apakah pinjaman tersebut benar-benar debt atau justru equity disguised as debt. PMK-172 mengadopsi pendekatan ini secara eksplisit.

Tahapan pendahuluan untuk pinjaman mensyaratkan:

- Bukti bahwa pinjaman dibutuhkan oleh peminjam, didukung proyeksi arus kas atau studi kebutuhan pendanaan.

- Pinjaman harus ditujukan untuk memperoleh, menagih, dan memelihara penghasilan (business purpose test).

- Bukti bahwa pinjaman memiliki karakteristik debt: adanya perjanjian sah, jatuh tempo jelas, kewajiban bayar pokok & bunga, hak tagih kreditur, serta konsekuensi wanprestasi.

- Bukti adanya kemampuan memperoleh pinjaman dari pihak independen dan kemampuan membayar kembali. Ini biasanya dibuktikan dengan analisis credit rating, covenant, atau perbandingan ke bank independen.

- Bukti bahwa pinjaman memberikan manfaat ekonomis nyata bagi perusahaan penerima dana.

Risiko Pajak

Tanpa pemenuhan tahapan pendahuluan, biaya atas jasa intra-grup, royalti harta tidak berwujud, dan bunga pinjaman berisiko dinilai tidak memenuhi prinsip kewajaran dan kelaziman usaha (PKKU) dan ditolak sebagai pengurang penghasilan kena pajak.

PMK-172/2023 menegaskan tahapan pendahuluan dalam transaksi afiliasi tidak hanya sebatas formalitas administratif, tetapi harus dapat membuktikan adanya manfaat nyata yang diperoleh Wajib Pajak. Manfaat yang dimaksud mencakup empat indikator utama, yaitu peningkatan penjualan, penurunan biaya, perlindungan atas posisi komersial, serta pemenuhan kebutuhan kegiatan komersial lainnya, termasuk kegiatan untuk mendapatkan, menagih, dan memelihara penghasilan.

Dengan kata lain, setiap transaksi jasa, penggunaan harta tak berwujud, maupun transaksi keuangan seperti pinjaman, harus dapat menunjukkan bukti bahwa transaksi tersebut membawa nilai tambah bagi entitas di Indonesia. Pertama, lisensi merek atau teknologi harus terbukti meningkatkan daya saing dan penjualan. Kedua, jasa intragrup harus mampu menekan biaya operasional atau meningkatkan efisiensi. Ketiga, pinjaman harus mendukung kebutuhan likuiditas perusahaan dan memungkinkan kegiatan usaha berjalan lebih lancar.

Kesimpulannya, ketentuan tahapan pendahuluan dalam PMK 172/2023 memformalkan konsep existence test dan benefit test dalam transfer pricing, di mana substansi menjadi ukuran utama kewajaran transaksi. Apabila Wajib Pajak gagal membuktikan adanya manfaat tersebut, maka biaya yang timbul dari transaksi khusus tersebut berpotensi dianggap tidak memenuhi prinsip kewajaran dan kelaziman usaha (PKKU), sehingga dapat ditolak sebagai pengurang penghasilan kena pajak atau bahkan dikualifikasi ulang oleh otoritas pajak.

{kind=link}